صحتسنجی شده

صحتسنجی شده

سرمایه گذاری با یک میلیارد تومان در سال ۱۴۰۴، دیگر کلید یک خانه در تهران را به شما نمیدهد، اما همچنان قدرتمندترین ابزار برای ساخت یک سبد دارایی ضدتورمی یا راهاندازی کسبوکارهای تولیدی زودبازده است. در شرایطی که سود ثابت بانکی توان رقابت با تورم واقعی را ندارد، حفظ قدرت خرید این سرمایه نیازمند عبور از روشهای سنتی است. در این مقاله، به جای توصیههای عمومی، دقیقا بر اساس تیپ شخصیتی و اهداف مالی شما، بهترین سناریوهای سرمایه گذاری را با محاسبات روز تحلیل میکنیم.

قبل از شروع؛ تعیین استراتژی شخصی سرمایه گذاری

مهمترین اشتباه کسانی که میخواهند با ۱ میلیارد سرمایه گذاری کنند، این است که بدون تعیین هدف، مستقیما سراغ راهکار میروند. یک میلیارد تومان برای یک بازنشسته حکم کمکهزینه معیشت را دارد، اما برای یک جوان ۲۰ ساله، سوخت پرتاب به سمت ثروت بیشتر است. پیش از خواندن تحلیل بازارها، مشخص کنید در کدامیک از سه دسته زیر قرار دارید:

- به دنبال درآمد ماهیانه: اگر هدف شما این است که این یک میلیارد تومان برایتان کار کند و ماهانه مبلغی به حساب شما واریز شود، گزینههایی مثل سپرده بانکی یا صندوقهای درآمد ثابت در نگاه اول جذاب هستند، اما خطر عقبماندگی از تورم را دارند. استراتژی بهتر برای این گروه، راهاندازی کسبوکارهای کوچک زودبازده است.

- به دنبال حفظ ارزش پول: شما نیازی به برداشت ماهانه سود ندارید و فقط میخواهید قدرت خرید ۱ میلیارد تومان شما در سال آینده هم، معادل همین امروز باشد. برای این دسته، طلا (بهویژه صندوقهای طلا) و ترکیب آن با ملک (در مقیاس کوچک یا متری) بهترین گزینه است.

- به دنبال رشد انفجاری: شما حاضرید بخشی از سرمایه را به خطر بیندازید تا ۱ میلیارد را به ۳ میلیارد تبدیل کنید. این استراتژی نیازمند ورود به بازارهای پرنوسان مثل ارزهای دیجیتال یا سهامهای مستعد رشد است و به دانش فنی بالایی نیاز دارد.

سرمایه زیادی ندارید؟ ما بهترین سرمایه گذاری با ۵ میلیون تومان را هم معرفی کردهایم.

تحلیل گزینههای سرمایه گذاری با ۱ میلیارد

در این بخش، هر بازار را با توجه به سودآوری در برابر تورم و با فرض سرمایه پایه یک میلیارد تومان بررسی میکنیم.

مراقب حباب صندوقهای طلا باشید.

۱. راهاندازی کسبوکارهای تولیدی کوچک

برخلاف تصور رایج، با یک میلیارد تومان هنوز میتوان وارد چرخه تولید شد. در شرایط تورمی، تولید کالا حاشیه سودی فراتر از بازارهای مالی دارد (میانگین حاشیه سود تولید خرد حدود ۳۰٪ تا ۴۰٪ برآورد میشود). اگر زمان و حوصله کار اجرایی دارید، این ۳ ایده امسال توجیه اقتصادی دارند:

- کارگاه بستهبندی مواد غذایی (حبوبات و ادویه): خرید دستگاههای نیمهاتوماتیک بستهبندی حدود ۳۰۰ تا ۴۰۰ میلیون تومان هزینه دارد. با ۶۰۰ میلیون باقیمانده میتوانید مواد اولیه بخرید. سود این کار در برندسازی و پخش مویرگی است.

- خدمات برش لیزر و حکاکی: تقاضا برای ساخت هدایای تبلیغاتی و دکوراسیون داخلی بالا است. با حدود ۵۰۰ میلیون تومان میتوان دستگاههای باکیفیت لیزر غیرفلزات تهیه کرد و مابقی سرمایه را صرف اجاره کارگاه و بازاریابی نمود.

- فرانچایزهای ارزان (کافههای کوچک یا خدمات نظافتی): برخی برندهای نوپا با مبلغی زیر یک میلیارد تومان نمایندگی میدهند. مزیت این روش، استفاده از سیستم امتحان پسداده و ریسک کمتر شکست است.

۲. بازار طلا و سکه

بررسی نمودار قیمت طلا ۱۸ عیار امروز نشان میدهد که این فلز گرانبها همواره سپری در برابر تورم است، اما اینکه چقدر با این روش سود کنید به استراتژی خرید شما بستگی دارد. خرید فیزیکی طلا (سکه یا آبشده) با این حجم سرمایه، ریسکهایی مثل خطر سرقت، کارمزد ساخت و حباب قیمتی دارد. بهترین روش برای سرمایهگذاری ۱ میلیاردی در طلا، استفاده از صندوقهای سرمایهگذاری طلا در بورس است.

بسیاری از افراد برای فرار از اجرت ساخت، سراغ طلای دست دوم میروند، اما محاسبه دقیق عیار و قیمت آن دشوار است؛ بنابراین پیشنهاد میشود حتما پیش از معامله از ابزار محاسبه قیمت طلا دسته دوم به صورت آنلاین استفاده کنید تا متضرر نشوید. همچنین برای طلای نو نیز، کمک گرفتن از ابزار محاسبه آنلاین قیمت طلا شفافیت خرید شما را تضمین میکند.

بهترین روش برای سرمایهگذاری ۱ میلیاردی در طلا جهت دوری از این ریسکها، استفاده از بسترهای آنلاین امن و صندوقهای سرمایهگذاری است. کارمزد معاملات در این روشها بسیار پایین بوده و همچنین، فروش فیزیکی ۱ میلیارد طلا میتواند زمانبر باشد، اما در بورس یا پلتفرمهای آنلاین میتوانید در چند ثانیه کل سرمایه را نقد کنید.

بهترین سکه برای سرمایه گذاری کدام است؟

پیشنهاد ویژه: سرمایه گذاری امن و بدون اجرت در وال گلد

اگر به دنبال راهی هوشمندانه برای تبدیل سرمایه خود به طلا هستید که دغدغههای امنیتی و هزینههای اضافی را حذف کند، سایت خرید آنلاین طلا وال گلد راهکار شما است. با خرید آنلاین طلای آبشده از وال گلد، شما نه تنها از پرداخت اجرت ساخت و مالیات معاف میشوید، بلکه میتوانید دارایی خود را در کیف پول امن نگهداری کرده یا هر زمان که مایل بودید، طلای خود را به صورت فیزیکی تحویل بگیرید.

۳. صندوقهای درآمد ثابت و بانک

آیا بانک گزینه خوبی است؟ بیایید محاسبه کنیم. در حال حاضر، میانگین سود موثر بانکی یا صندوقهای درآمد ثابت حدود ۲۴٪ تا ۲۶٪ سالانه است. با ۱ میلیارد تومان، شما ماهانه حدود ۲۰ تا ۲۲ میلیون تومان سود دریافت میکنید. اگر تورم را بهصورت فرضی و خوشبینانه، ۳۵٪ در نظر بگیریم، پول شما در بانک سالانه حدود ۱۰٪ از ارزش واقعی خود را از دست میدهد.

بنابراین، این روش تنها برای افراد مسن یا کسانی که ریسکپذیری صفر دارند و به این ۲۰ میلیون تومان برای مخارج یومیه نیازمندند، توصیه میشود. برای حفظ ارزش پول، این بدترین گزینه است.

۴. بازار ارزهای دیجیتال و تتر

ورود تمام سرمایه یک میلیاردی به بازار کریپتوکارنسی، قماری خطرناک محسوب میشود، اما سود آن را هم نمیتوان نادیده گرفت. اگر میخواهید سمت این روش بروید، پیشنهاد میشود حداکثر ۱۰٪ از سرمایه (۱۰۰ میلیون تومان) را به ارزهای مطمئنتر و باپشتوانه مثل بیتکوین و اتریوم اختصاص دهید.

خرید تتر معادل خرید دلار است، با این تفاوت که نگهداری آن بهخصوص در کیف پول سختافزاری امنتر از نگهداری اسکناس دلار در خانه است. با این حال، ریسکهای قانونگذاری و تحریم پلتفرمها را باید جدی گرفت.

برای حفظ ارزش پول بهتر است دلار بخریم یا طلا؟

۵. بازار ملک

آیا با ۱ میلیارد میشود ملک خرید؟ خب، در تهران و کلانشهرها، خیر. با میانگین قیمت متری بالای ۱۲۵ میلیون تومان در تهران، ۱ میلیارد تومان حتی هزینه خرید ۱۰ متر خانه هم نیست. اما ناامید نشوید؛ سه راه جایگزین وجود دارد:

- خرید متری مسکن در بورس (صندوقهای املاک): شما میتوانید با ۱ میلیارد تومان، یونیتهای صندوقهای املاک را بخرید. این یعنی شما مالک مشاع بخشی از پروژههای ملکی بزرگ میشوید و همگام با رشد قیمت مسکن، سرمایهتان رشد میکند.

- سرمایه گذاری در حومه و شهرهای جدید: خرید زمینهای کوچک یا آپارتمانهای مهر در شهرهایی مثل پرند، هشتگرد یا گلبهار مشهد، هنوز با ارقامی نزدیک به ۱ تا ۱.۵ میلیارد تومان (شاید با کمی وام یا رهن دادن) در دسترس است.

- پیشخرید در پروژههای تعاونیساز: برخی تعاونیهای معتبر، با پیشپرداختهای زیر ۱ میلیارد تومان عضوگیری میکنند (هرچند ریسک تاخیر در تحویل وجود دارد).

همچنین بخوانید: سرمایه گذاری در طلا یا مسکن؟ بازدهی کدام بیشتر است؟

سناریوهای پیشنهادی سرمایهگذاری

هیچ نسخه واحدی برای همه وجود ندارد. برای اینکه بهترین بازدهی را از سرمایه یک میلیارد تومانی خود داشته باشید، باید سبد داراییتان را بر اساس شخصیت مالیتان بچینید. در ادامه، ۳ سناریوی دقیق برای سال ۱۴۰۴ طراحی شده است.

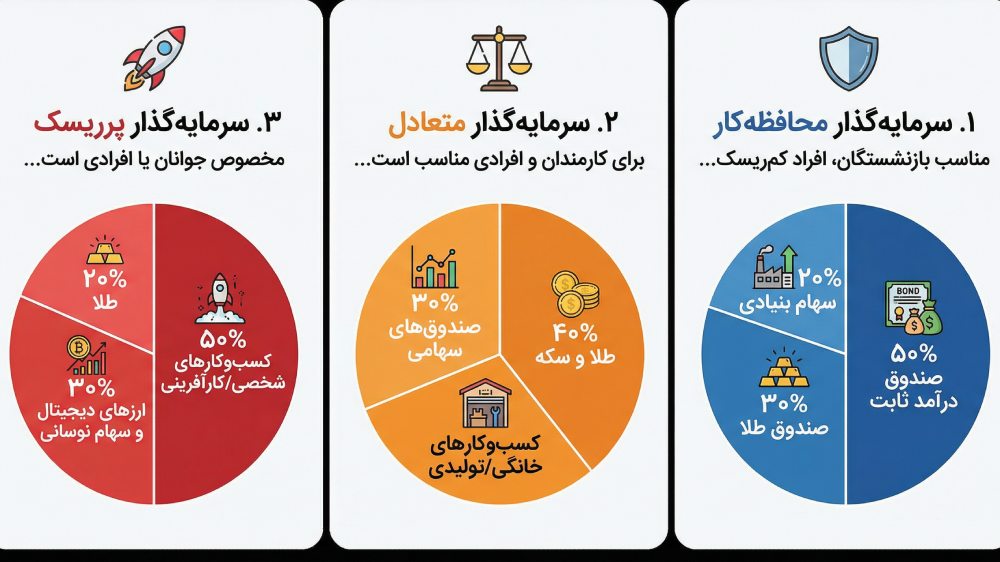

سرمایهگذار محافظهکار

این سبد مناسب بازنشستگان، افراد کمریسک یا کسانی است که به درآمد ماهانه این پول نیاز مبرم دارند.

- ۵۰٪ صندوق درآمد ثابت (۵۰۰ میلیون تومان): جهت دریافت سود ماهانه تضمینی (حدود ۱۰ تا ۱۱ میلیون تومان) برای پوشش مخارج جاری از طریق صندوقهای درآمد ثابت که سودی کمی بالاتر از سپرده بانکی دارند.

- ۳۰٪ صندوق طلا (۳۰۰ میلیون تومان): جهت حفظ قدرت خرید سرمایه در برابر تورم و نوسانات ارزی از طریق انتخاب صندوق طلا به جای طلای فیزیکی برای امنیت و نقدشوندگی آنی.

- ۲۰٪ سهام بنیادی (۲۰۰ میلیون تومان): جهت دریافت سود نقدی سالانه و رشد آرام سرمایه از طریق خرید سهام شرکتهای بزرگ پتروشیمی یا فلزی که ریسک ورشکستگی ندارند.

سرمایهگذار متعادل

این سبد برای کارمندان و افرادی مناسب است که حقوق ثابت دارند و میخواهند سرمایهشان سریعتر از تورم رشد کند.

- ۴۰٪ طلا و سکه (۴۰۰ میلیون تومان): جهت ایجاد یک لنگر امن و قدرتمند در برابر تورم. اگر نمیخواهید تمام نقدینگی خود را یکجا درگیر کنید، استفاده از گزینه خرید طلا از دم قسط میتواند استراتژی هوشمندانهای برای مدیریت سرمایهتان در این بخش باشد.

- ۳۰٪ راهاندازی کسبوکارهای خانگی/تولیدی (۳۰۰ میلیون تومان): جهت خلق ارزش افزوده واقعی از طریق ایدههایی مثل راهاندازی کارگاههای کوچک بستهبندی در منزل یا مشارکت در تولیدیهای محلی زودبازده.

- ۳۰٪ صندوقهای سهامی (۳۰۰ میلیون تومان): جهت بهرهمندی از پتانسیل رشد بازار سرمایه بدون درگیری مستقیم با تحلیل تکنیکال.

سرمایهگذار پرریسک

این سبد مخصوص جوانان یا افرادی است که این یک میلیارد تومان، سرمایه مازاد آنها بوده و آماده پذیرش ریسکهای بالا برای سودهای چند برابری هستند.

- ۵۰٪ راهاندازی کسبوکارهای شخصی یا کارآفرینی (۵۰۰ میلیون تومان): جهت ایجاد جریان درآمدی فعال (با ۵۰۰ میلیون تومان میتوان استارت یک کسبوکار خدماتی یا آنلاین را زد که پتانسیل رشد زیادی دارد).

- ۳۰٪ ارزهای دیجیتال و سهام نوسانی (۳۰۰ میلیون تومان): جهت شکار فرصتهای رشد انفجاری از طریق تقسیم این مبلغ بین بیتکوین و آلتکوینهای مستعد یا سهام پروژهمحور.

- ۲۰٪ طلا (۲۰۰ میلیون تومان): جهت داشتن یک سوپاپ اطمینان برای روزهای بحرانی بازار ریسکی.

جدول مقایسه سریع بازدهی و ریسک بازارها

برای تصمیمگیری نهایی، نگاهی به جدول زیر بیندازید. این جدول خلاصه وضعیت بازارهای ایران در سال ۱۴۰۴ برای سرمایه یک میلیاردی است:

| روش سرمایه گذاری | میزان ریسک | نقدشوندگی | بازدهی مورد انتظار (نسبت به تورم) | مناسب برای |

|---|---|---|---|---|

| صندوق درآمد ثابت / بانک | بسیار کم | بسیار بالا (آنی) | عقبتر از تورم | افراد نیازمند به سود ماهیانه |

| صندوقهای طلا | متوسط | بسیار بالا | همگام یا جلوتر از تورم | حفظ ارزش پول + سود ارزی |

| طلای فیزیکی (سکه) | متوسط | بالا | همگام با تورم | سرمایهگذاری بلندمدت سنتی |

| کسبوکارهای تولیدی کوچک | بالا | پایین (دیر بازده) | بسیار بالاتر از تورم (در صورت موفقیت) | کارآفرینان و افراد فعال |

| بازار ملک | کم | پایین | همگام با تورم | حفظ سرمایه بلندمدت |

| ارزهای دیجیتال | بسیار بالا | بالا | نامشخص (پتانسیل سود/ضرر سنگین) | افراد ریسکپذیر |

اشتباهات مهلک با سرمایه یک میلیاردی در ایران

یک میلیارد سرمایه، به سختی به دست میآید، اما با یک اشتباه استراتژیک به راحتی میتواند از بین برود. مراقب این ۳ تله بزرگ باشید:

- خرید خودرو به عنوان سرمایهگذاری: برخلاف سالهای گذشته که خودرو کالایی سرمایهای بود، در برهه زمانی کنونی خرید ماشین (مخصوصا چینی یا دستدوم خارجی) با دید سرمایهگذاری اشتباه بزرگی است. با توجه به رکود این بازار، هزینههای سنگین استهلاک، بیمه و نگهداری و همچنین سیاستهای واردات، بازار خودرو نقدشوندگی سابق را ندارد. خودرو یک کالای مصرفی است که با گذشت زمان فرسوده میشود؛ سرمایه گذاری باید روی داراییهایی باشد که ذاتا رشد میکنند (مثل طلا یا کسبوکار)، نه کالایی که مستهلک میشود.

- تک سهم شدن: حتی اگر مطمئنترین سیگنال خرید طلا یا بیتکوین را شنیدید، وسوسه نشوید و هرگز تمام یک میلیارد تومان را وارد یک بازار نکنید. اگر فردا قانونی عوض شود یا بازار جهانی سقوط کند، کل سرمایه شما قفل میشود. اصل تنوعبخشی تنها راه نجات شما در بحرانها است. حداقل در دو یا سه بازار متفاوت حضور داشته باشید.

- ورود هیجانی به بازارهای ناشناخته بدون آموزش: شنیدن سودهای نجومی دوستانتان از ارزهای دیجیتال یا بورس، نباید باعث شود بدون دانش وارد شوید. بازار مالی رحم ندارد و پول هوشمند همیشه پول افراد مبتدی را میبلعد. اگر دانش کافی ندارید، یا آموزش ببینید یا سرمایه خود را به صندوقهای سرمایه گذاری بسپارید که توسط تیمهای حرفهای مدیریت میشوند.

مقاله مرتبط: سرمایه گذاری در طلا یا خودرو؟

کلام آخر

داشتن یک میلیارد تومان در سال ۱۴۰۴، مرز باریکی بین حفظ بقا و شروع رشد است. اگر این سرمایه را صرفا در بانک نگهداری کنید، تورم به آرامی قدرت خریدتان را میبلعد و اگر هم بیگدار به آب بزنید، اصل سرمایه را به خطر میاندازید.

هوشمندانهترین استراتژی، دوری از هیجان و ساختن سبدی ترکیبی است؛ بخشی را برای امنیت، در صندوقهای طلا نگه دارید و بخش دیگر را وارد چرخه تولید زودبازده یا بازارهای ریسکی کنید.

فراموش نکنید که این پول دیگر برای خرید رفاه کامل (مثل خانه در تهران) کافی نیست، اما اهرم قدرتمندی است تا با تصمیمگیری منطقی و دوری از هیجانات بازار خودرو یا ارز، پلهای برای ساختن سرمایههای بزرگتر بسازید.

سوالات متداول

در حال حاضر با سپردهگذاری یک میلیارد تومان در بانک یا صندوقهای درآمد ثابت، ماهانه مبلغی بین ۲۰ تا ۲۲ میلیون تومان سود دریافت خواهید کرد. البته توجه کنید که این سود معمولا کمتر از نرخ تورم سالانه است.

با این مبلغ میتوانید وارد حوزههای زودبازدهی مثل کارگاه بستهبندی مواد غذایی (حبوبات و ادویه)، خدمات برش لیزر و حکاکی و یا اخذ نمایندگیهای کوچک کافه و خدمات نظافتی شوید که حاشیه سود مناسبی دارند.

در شهر تهران خیر؛ اما میتوانید در شهرهای جدید مثل پرند یا هشتگرد آپارتمانهای مسکن مهر تهیه کنید، یا از طریق صندوقهای املاک در بورس، به صورت متری در بازار مسکن سرمایهگذاری کنید.